一、市場回顧

1、基礎市場

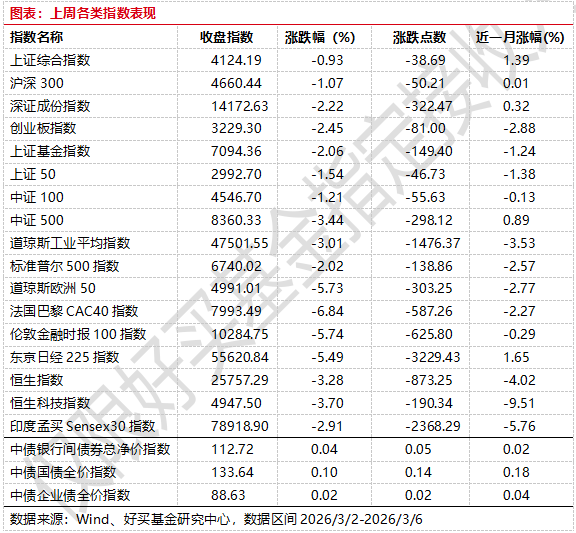

上周,滬深兩市雙雙收跌。截至收盤,上證綜指收于4124.19點,跌38.69點,跌幅為0.93%;深成指收于14172.63點,跌322.47點,跌幅為2.22%;滬深300收于4660.44點,跌50.21點,跌幅為1.07%;創(chuàng)業(yè)板收于3229.30點,跌81.00點,跌幅為2.45%。31個申萬一級行業(yè)中有7個行業(yè)上漲。其中,石油石化、煤炭、公用事業(yè)表現(xiàn)居前,漲跌幅分別為8.06%、3.79%、3.42%,計算機、有色金屬、傳媒表現(xiàn)居后,漲跌幅分別為-5.29%、-5.47%、-6.97%。

上周,歐美主要市場普遍下跌,其中,道指下跌3.01%,標普500下跌2.02%;道瓊斯歐洲50下跌5.73%。亞太主要市場普遍下跌,其中,恒生指數(shù)下跌3.28%,日經(jīng)225指數(shù)下跌5.49%。

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)區(qū)間2026/3/2-2026/3/6

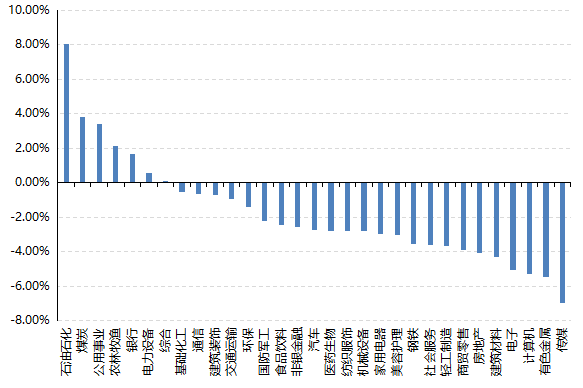

圖表:上周申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2026-3-6

2、基金市場

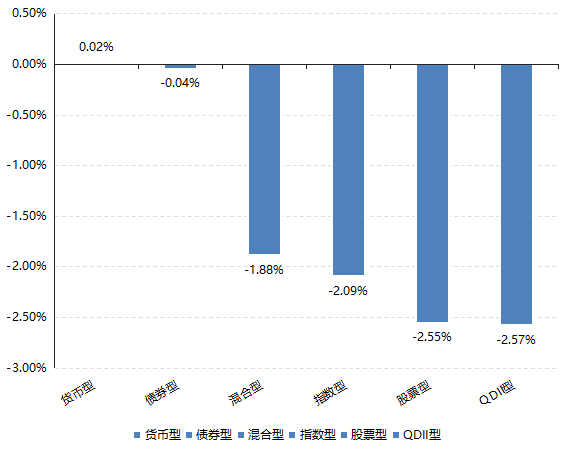

上周,國內(nèi)權益基金普跌,其中指數(shù)型基金下跌2.09%,混合型和股票型基金分別下跌1.88%和2.55%。

上周,權益類基金表現(xiàn)較好的是九泰久信量化和工銀瑞信農(nóng)業(yè)產(chǎn)業(yè)等;混合型基金表現(xiàn)較好的是廣發(fā)利鑫A和北信瑞豐外延增長等;QDII式基金表現(xiàn)較好的是易方達原油A人民幣和南方原油A等;指數(shù)型表現(xiàn)較好的是鵬華國證石油天然氣ETF和廣發(fā)中證全指能源ETF等;債券型表現(xiàn)較好的是工銀瑞信可轉債和天治穩(wěn)健雙盈等;貨幣型表現(xiàn)較好的是建信雙周安心理財A和信誠理財7日盈A等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2026-3-6

二、近期焦點

美國非農(nóng)下降超預期

美國勞工統(tǒng)計局(BLS)于2026年3月6日公布2026年2月非農(nóng)就業(yè)數(shù)據(jù):美國2月非農(nóng)就業(yè)人數(shù)減少9.2萬人,顯著弱于市場預期的新增約5.9萬人;失業(yè)率為4.4%,較前值4.3%小幅上升。與此同時,平均時薪同比增長3.8%、環(huán)比增長0.4%;分行業(yè)看,醫(yī)療保健、信息業(yè)和聯(lián)邦政府就業(yè)走弱,其中醫(yī)療行業(yè)受罷工因素影響較大。

點評:

2026年2月美國非農(nóng)就業(yè)數(shù)據(jù)明顯低于市場預期,顯示美國勞動力市場邊際走弱的趨勢進一步確認。當月非農(nóng)就業(yè)人數(shù)錄得負增長,失業(yè)率小幅回升,表明前期支撐美國經(jīng)濟韌性的就業(yè)擴張動能正在減弱。從趨勢上看,就業(yè)市場由“緊平衡”逐步轉向“邊際松動”,意味著美國經(jīng)濟增長中最具支撐力的內(nèi)生變量開始出現(xiàn)放緩信號,后續(xù)居民收入預期、消費支出能力及企業(yè)資本開支意愿均可能受到一定影響。

本次數(shù)據(jù)弱化了市場對于美國經(jīng)濟“高利率下仍具強韌性”的判斷,但尚不足以直接推導出經(jīng)濟將快速進入衰退階段。一方面,平均時薪同比和環(huán)比增速仍維持相對韌性,說明工資黏性依然存在,勞動力成本對核心服務通脹的支撐尚未明顯消退;另一方面,部分行業(yè)就業(yè)回落仍受罷工等短期擾動因素影響,因此本次非農(nóng)更應被視為“確認放緩”而非“確認衰退”的信號。后續(xù)仍需結合3月和4月非農(nóng)、失業(yè)率、職位空缺率及通脹數(shù)據(jù)進行交叉驗證,以判斷美國經(jīng)濟是否進入更為明確的下行通道。

從政策含義看,2月非農(nóng)走弱提升了市場對美聯(lián)儲政策轉向的敏感度。若后續(xù)就業(yè)持續(xù)降溫,美聯(lián)儲維持高利率的必要性將邊際下降,年內(nèi)降息預期有望重新升溫。但考慮到當前工資增速仍高于與2%通脹目標相匹配的水平,同時地緣沖突推升能源價格,輸入型通脹壓力可能對政策寬松形成掣肘。因此,短期內(nèi)美聯(lián)儲大概率仍將維持“數(shù)據(jù)依賴”立場,單次弱非農(nóng)或不足以推動其快速轉向。

(內(nèi)容來源:Wind)

二、好買觀點

股票型基金投資策略

近期市場主要關注點在海外軍事沖突事件,油價短期拉升幅度較大,這使得高風險偏好板塊階段承壓,比如創(chuàng)業(yè)板、科創(chuàng)50等上周表現(xiàn)不佳,而另一方面油氣、煤炭等資源品方向表現(xiàn)相對較好。指數(shù)上看,上證、全A等寬基處于偏震蕩的走勢,顯示出目前A股相對較好的韌性。

根據(jù)過往的經(jīng)驗來看,若油價溫和上漲,對于傳統(tǒng)化工品、油氣等部分行業(yè)利好,但如果上漲幅度過于劇烈,輸入性通脹壓力陡增,在經(jīng)濟修復還未有明顯起勢前,市場可能切換至滯漲邏輯,那對于當前全市場比較高的風險偏好來說會形成較大的壓力。因此,目前A股短期內(nèi)主要關注 “外部沖擊”以及“國內(nèi)基本面修復斜率”如何平衡。

總的來說,短期建議多看少動,繼續(xù)關注事件的后續(xù)發(fā)展。

債券型基金投資策略

本周債券市場整體呈現(xiàn)偏強震蕩格局,收益主要來自利率小幅下行與信用利差繼續(xù)壓縮,而非趨勢性牛市重啟。中低評級與中長久期壓縮更明顯,說明當前市場仍在沿著 “信用挖掘優(yōu)于單純博弈長端利率” 的邏輯交易。

宏觀數(shù)據(jù)對債市形成邊際支撐。國家統(tǒng)計局公布的 2 月官方 PMI 顯示,制造業(yè) PMI 為 49.0%,低于 1 月的 49.3%;生產(chǎn)指數(shù) 49.6%,新訂單指數(shù) 48.6%,新出口訂單指數(shù) 45.0%,反映春節(jié)擾動之外,內(nèi)需與外需都還談不上強修復,債市很難交易 “快速再通脹”。

政策層面,本周兩會定調是市場定價的另一條主線。政府工作報告將全年經(jīng)濟增長目標設定在 4.5%-5%,CPI 目標為 2%,赤字率約 4%。這一定調一方面意味著總量政策仍偏積極,后續(xù)政府債供給和穩(wěn)增長落地會對長端利率形成一定約束;另一方面,增長目標采用區(qū)間表達、貨幣環(huán)境仍偏寬松,也意味著政策并未轉向強刺激,債市面臨的系統(tǒng)性利空有限。對利率債而言,這更接近 “上有頂、下有底” 的環(huán)境;對信用債而言,只要流動性保持平穩(wěn),票息資產(chǎn)仍有相對勝率。

往后看,短期內(nèi)對債市維持 “謹慎偏多” 判斷,但更傾向于把機會理解為震蕩市中的配置和利差機會,而不是立即轉向全面追多。若后續(xù)高頻增長和通脹數(shù)據(jù)繼續(xù)偏弱,長端利率仍有試探下行的空間;但如果兩會后財政發(fā)力和信用擴張預期升溫,利率下行幅度大概率受限。策略上,利率債可以逢調整配置、不過度追漲;信用債繼續(xù)重視中高等級票息和利差壓縮機會,當前性價比仍好于單純博弈久期彈性。

QDII基金投資策略

港股近期波動顯著大于A股,在面臨外部強擾動,風險偏好下行港股的壓力明顯比內(nèi)資主導的A股要明顯。盤面上恒指/恒科分別周下跌3.28%/3.70%,這其中互聯(lián)網(wǎng)平臺、消費、以及其他成長板塊壓力比較大。

但另一方面,從結構上看,港股也有較強內(nèi)部分化。受益于短期油價上行和避險交易,能源、航運、部分公用事業(yè)和高股息央國企資產(chǎn)相對更抗壓,比如上周港股通高息投資指數(shù)僅下跌0.45%, 遠好于恒指。

總的來看,短期恒科雖處于偏弱的基本面和流動性沖擊雙重壓力下,但靜態(tài)估值已經(jīng)下降至20.8x,位于近5年15%左右分位,技術上或短期有所超跌,后期可能逐漸企穩(wěn)并進入震蕩,建議加大關注力度。