一、市場(chǎng)回顧

1、基礎(chǔ)市場(chǎng)

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于4112.16點(diǎn),漲32.26點(diǎn),漲幅為0.79%;深成指收于15107.55點(diǎn),漲167.25點(diǎn),漲幅為1.12%;滬深300收于4807.31點(diǎn),漲37.94點(diǎn),漲幅為0.80%;創(chuàng)業(yè)板收于3677.15點(diǎn),漲9.36點(diǎn),漲幅為0.26%。

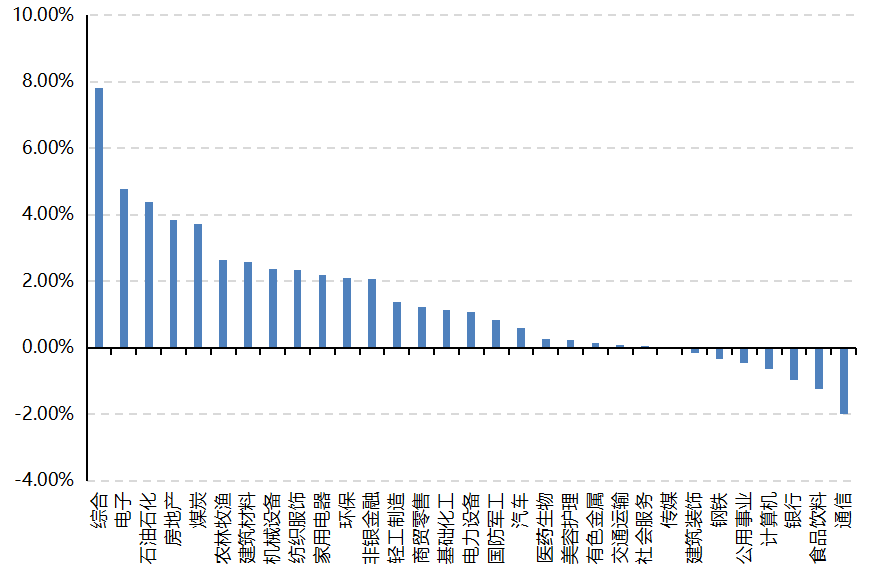

31個(gè)申萬一級(jí)行業(yè)中有24個(gè)行業(yè)上漲。其中,綜合、電子、石油石化表現(xiàn)居前,漲跌幅分別為7.80%、4.78%、4.37%,銀行、食品飲料、通信表現(xiàn)居后,漲跌幅分別為-0.97%、-1.23%、-1.98%。

上周,歐美主要市場(chǎng)普遍上漲,其中,道指上漲0.55%,標(biāo)普500上漲0.91%;道瓊斯歐洲50 上漲0.29%。亞太主要市場(chǎng)漲跌不一,其中,恒生指數(shù)下跌0.78%,日經(jīng)225指數(shù)下跌0.34%。

圖表:上周各類指數(shù)表現(xiàn)

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)區(qū)間2026/4/27-2026/5/1

圖表:上周申萬一級(jí)行業(yè)漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2026-4-30

2、基金市場(chǎng)

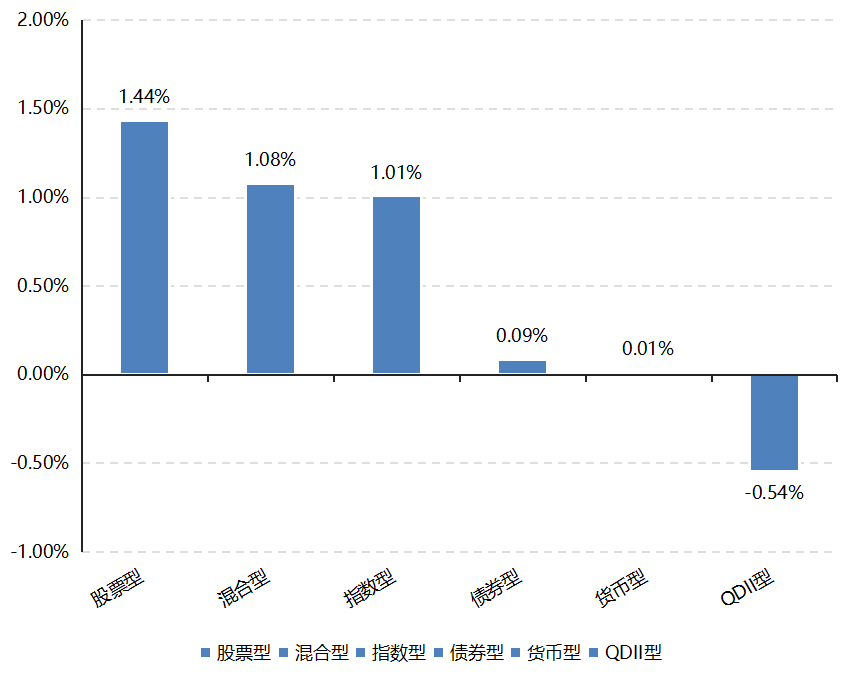

上周,國內(nèi)權(quán)益基金普漲,其中股票型基金上漲1.44%,混合型和指數(shù)型基金分別上漲1.08%和1.01%。

上周,權(quán)益類基金表現(xiàn)較好的是建信信息產(chǎn)業(yè)A和匯安趨勢(shì)動(dòng)力A等;混合型基金表現(xiàn)較好的是東方人工智能主題A和工銀新興制造A等;封閉式基金表現(xiàn)較好的是惠升和潤(rùn)39個(gè)月和國聯(lián)安聚利39個(gè)月純債等;QDII式基金表現(xiàn)較好的是嘉實(shí)原油和易方達(dá)原油A人民幣等;指數(shù)型表現(xiàn)較好的是嘉實(shí)上證科創(chuàng)板芯片ETF和華安上證科創(chuàng)板芯片ETF等;債券型表現(xiàn)較好的是國泰可轉(zhuǎn)債A和南方昌元可轉(zhuǎn)債A等;貨幣型表現(xiàn)較好的是嘉實(shí)3個(gè)月理財(cái)E和匯添富理財(cái)30天A等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2026-4-30

二、近期焦點(diǎn)

四月 PMI 數(shù)據(jù)分化較大

4 月制造業(yè) PMI 為50.3%,環(huán)比微降 0.1 個(gè)百分點(diǎn),連續(xù)兩個(gè)月處于擴(kuò)張區(qū)間;非制造業(yè)商務(wù)活動(dòng)指數(shù)為49.4%,環(huán)比下降 0.7 個(gè)百分點(diǎn),回落至收縮區(qū)間;綜合 PMI 產(chǎn)出指數(shù)為50.1%,環(huán)比下降 0.4 個(gè)百分點(diǎn),仍高于臨界點(diǎn),經(jīng)濟(jì)總體產(chǎn)出保持?jǐn)U張。

分企業(yè)規(guī)???,大型企業(yè) PMI 為 50.2%,環(huán)比下降 1.4 個(gè)百分點(diǎn)但仍處擴(kuò)張區(qū)間;中型企業(yè) PMI 為 50.5%,環(huán)比上升 1.5 個(gè)百分點(diǎn);小型企業(yè) PMI 為 50.1%,環(huán)比上升 0.8 個(gè)百分點(diǎn),中小企業(yè)景氣度明顯回升。分行業(yè)看,鐵路船舶航空航天設(shè)備、電氣機(jī)械器材、計(jì)算機(jī)通信電子設(shè)備等行業(yè)產(chǎn)需活躍,PMI 高于 53%;石油煤炭及其他燃料加工、化學(xué)原料及化學(xué)制品等行業(yè)活躍度偏弱,低于臨界點(diǎn)。

點(diǎn)評(píng):

制造業(yè)持續(xù)呈現(xiàn)生產(chǎn)強(qiáng)、內(nèi)需弱的供需錯(cuò)配特征。4月制造業(yè)PMI小幅回落屬于正常季節(jié)性波動(dòng),整體仍站穩(wěn)榮枯線,生產(chǎn)端延續(xù)高景氣、開工韌性充足;但內(nèi)需修復(fù)節(jié)奏偏慢,經(jīng)濟(jì)呈現(xiàn)生產(chǎn)先行、需求滯后的錯(cuò)配格局,內(nèi)生復(fù)蘇動(dòng)力強(qiáng)度仍未有明顯改善。此外,新出口訂單維持?jǐn)U張區(qū)間,海外補(bǔ)庫及全球需求韌性對(duì)沖了國內(nèi)內(nèi)需疲軟;出口導(dǎo)向的高端裝備、電子制造產(chǎn)業(yè)鏈景氣領(lǐng)跑,而地產(chǎn)鏈/傳統(tǒng)內(nèi)需相關(guān)行業(yè)持續(xù)承壓,內(nèi)外需景氣分化放大。

中小企業(yè)景氣邊際顯著修復(fù)。4月中、小型企業(yè)PMI同步回升至擴(kuò)張區(qū)間,一改此前長(zhǎng)期收縮態(tài)勢(shì),減稅降費(fèi)、融資紓困等政策效果逐步落地,經(jīng)濟(jì)景氣度從大型龍頭向中小微企業(yè)傳導(dǎo)擴(kuò)散。

非制造業(yè)景氣轉(zhuǎn)弱,建筑業(yè)與服務(wù)業(yè)拖累整體經(jīng)濟(jì)修復(fù)。非制造業(yè)PMI落入收縮區(qū)間,一方面建筑業(yè)受地產(chǎn)投資偏弱、項(xiàng)目開工節(jié)奏放緩?fù)侠劢禍?;另一方面接觸型服務(wù)業(yè)修復(fù)動(dòng)能放緩、服務(wù)業(yè)就業(yè)景氣偏弱,成為當(dāng)下經(jīng)濟(jì)復(fù)蘇的主要短板。

三、好買觀點(diǎn)

股票型基金投資策略

近期全球權(quán)益市場(chǎng)顯著回暖,尤其是其前期承壓的科技股多數(shù)已經(jīng)突破前高。近期交易量也顯著回升,從2萬億附近很快回歸到接近3萬億的量級(jí),帶動(dòng)微盤股指數(shù)近期走強(qiáng),YTD已超越創(chuàng)業(yè)板指數(shù)。寬基方面,滬指、全A、滬深300等均已達(dá)前高附近,目前來看美以伊沖突對(duì)權(quán)益風(fēng)險(xiǎn)偏好的影響短期或已相當(dāng)鈍化,市場(chǎng)對(duì)taco的置信度進(jìn)一步增強(qiáng)。但需要關(guān)注的是盡管指數(shù)已修復(fù),但油價(jià)卻遠(yuǎn)未回到?jīng)_突前的位置,如果油價(jià)持續(xù)高企,可能在中長(zhǎng)期尺度上對(duì)權(quán)益市場(chǎng)產(chǎn)生較大影響。

目前一季度已經(jīng)披露完畢,全A營收 yoy +4.6%(wind口徑), 凈利潤(rùn) yoy +6.9%(wind口徑)。從結(jié)構(gòu)上看,AI硬件/半導(dǎo)體/鋰電/有色等一季度強(qiáng)勢(shì)板塊的業(yè)績(jī)突出,而傳統(tǒng)消費(fèi)依然疲弱。此外,中小企業(yè)盈利壓力仍較大,中證2000整體靜態(tài)市盈率提升至200x以上。

總的來看,當(dāng)前的基本面結(jié)構(gòu)兩級(jí)分化突出,結(jié)合行業(yè)價(jià)格位置,配置上仍然建議均衡,投資者可根據(jù)自身風(fēng)險(xiǎn)偏好合理搭配偏右側(cè)資產(chǎn)以及目前仍在磨底的強(qiáng)宏觀方向資產(chǎn)的權(quán)重。

債券型基金投資策略

本周債市延續(xù)結(jié)構(gòu)分化,指數(shù)表現(xiàn)上可轉(zhuǎn)債強(qiáng)于信用債、信用債略強(qiáng)于利率債,但收益率曲線反映出的主線仍是長(zhǎng)端繼續(xù)占優(yōu)。中債總財(cái)富指數(shù)周跌0.02%,國債總財(cái)富指數(shù)周跌0.06%,金融債和企業(yè)債總財(cái)富指數(shù)分別上漲0.04%和0.03%;期限上看,一年期國債收益率上行1.82bp,而十年期、三十年期國債收益率分別下行1.28bp和2.92bp,假期前后配置盤和交易盤仍在向長(zhǎng)久期集中。信用債并沒有跟隨長(zhǎng)端利率無差別走強(qiáng),AAA、AA+和AA的3至5年信用利差多數(shù)走擴(kuò),市場(chǎng)賺錢方式重新回到票息和結(jié)構(gòu)。

本周宏觀增量主要圍繞工業(yè)利潤(rùn)和4月PMI展開。4月27日公布的一季度工業(yè)企業(yè)利潤(rùn)同比增長(zhǎng)15.5%,制造業(yè)利潤(rùn)增長(zhǎng)19.1%,高技術(shù)制造業(yè)和原材料行業(yè)改善較快,說明供給端和工業(yè)盈利修復(fù)仍有韌性;4月30日公布的4月PMI為50.3%,生產(chǎn)和新訂單繼續(xù)擴(kuò)張,但非制造業(yè)商務(wù)活動(dòng)指數(shù)回落至49.4%。市場(chǎng)對(duì)這組數(shù)據(jù)的共同理解更偏向"生產(chǎn)端不弱、內(nèi)需修復(fù)仍慢",疊加節(jié)前資金持續(xù)寬松、存單利率下行和資產(chǎn)荒延續(xù),長(zhǎng)端利率仍有承接。但與此同時(shí),政治局會(huì)議延續(xù)政策穩(wěn)定表述、4月財(cái)政收入改善、5月政府債供給和繳稅窗口臨近,也使得長(zhǎng)端進(jìn)一步向下突破需要新的催化,市場(chǎng)對(duì)節(jié)后資金拐點(diǎn)和供給壓力的討論明顯升溫。

往后看,利率債依然有配置價(jià)值,但更適合在波動(dòng)中找節(jié)奏,而不是線性外推當(dāng)前漲勢(shì)。長(zhǎng)端和超長(zhǎng)端在資金寬松尚未逆轉(zhuǎn)、增長(zhǎng)預(yù)期溫和和海外避險(xiǎn)擾動(dòng)反復(fù)的背景下,仍會(huì)得到支撐,但絕對(duì)收益率已經(jīng)偏低,對(duì)財(cái)政供給、央行回籠節(jié)奏和風(fēng)險(xiǎn)偏好修復(fù)會(huì)更敏感。信用債方面,本周利差重新分化說明估值壓縮階段已經(jīng)沒有前期順暢,中高等級(jí)3至5年以及部分5至7年品種仍應(yīng)以票息為主,資質(zhì)下沉和擁擠交易都需要更克制。若節(jié)后資金利率逐步向政策利率靠攏,市場(chǎng)大概率會(huì)繼續(xù)沿著"長(zhǎng)端看資金、信用看票息、久期不宜激進(jìn)外推"的思路演化。

QDII基金投資策略

近期在全球權(quán)益資產(chǎn)風(fēng)偏回暖的大方向下,港股走勢(shì)仍明顯弱于A股。4月全A指數(shù)+8.7%的同時(shí),恒指/恒科分別+3.99%/+4.76%, YTD角度恒科-11.7%(截至2026/5/1), 在主要區(qū)域股指表現(xiàn)中較為落后,這可能是基本面和流動(dòng)性共同作用的后果。

從港股細(xì)分資產(chǎn)類別看,今年以來成長(zhǎng)風(fēng)格明顯弱于紅利風(fēng)格,成長(zhǎng)風(fēng)格中占據(jù)核心權(quán)重的互聯(lián)網(wǎng)龍頭標(biāo)的受困于宏觀消費(fèi)和AI負(fù)面敘事的壓制,對(duì)指數(shù)產(chǎn)生了較大拖累。不過考慮到本輪恒科回撤幅度較大,當(dāng)下對(duì)于龍頭公司可能不必更加悲觀,但也需要注意港股科技目前技術(shù)上處于弱勢(shì),且AI領(lǐng)域的反向邏輯未必不會(huì)兌現(xiàn),因此在左側(cè)布局上需要控制好倉位節(jié)奏,走一步看一步。