一、市場回顧

1、基礎(chǔ)市場

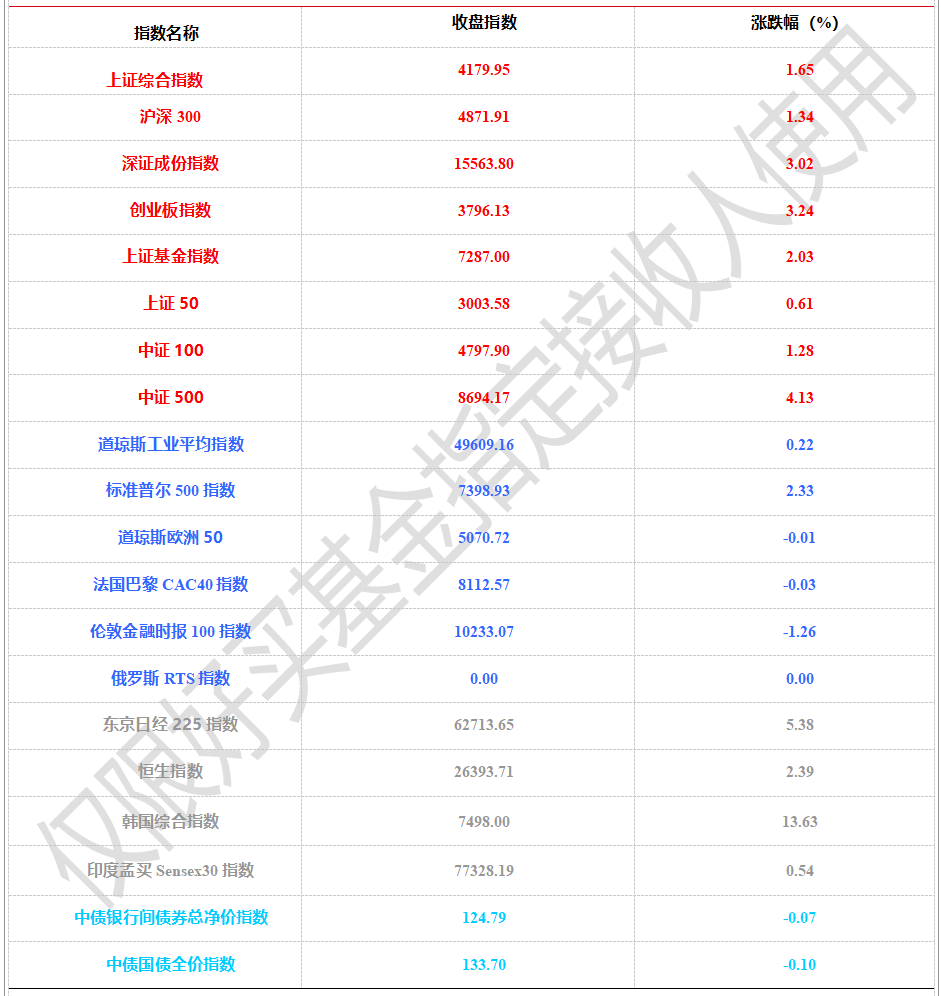

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于4179.95點(diǎn),漲67.79點(diǎn),漲幅為1.65%;深成指收于15563.80點(diǎn),漲456.24點(diǎn),漲幅為3.02%;滬深300收于4871.91點(diǎn),漲64.61點(diǎn),漲幅為1.34%;創(chuàng)業(yè)板收于3796.13點(diǎn),漲118.98點(diǎn),漲幅為3.24%。兩市成交94193.32億元??傮w而言,小盤股強(qiáng)于大盤股。中證100上漲1.28%,中證500上漲4.13%。

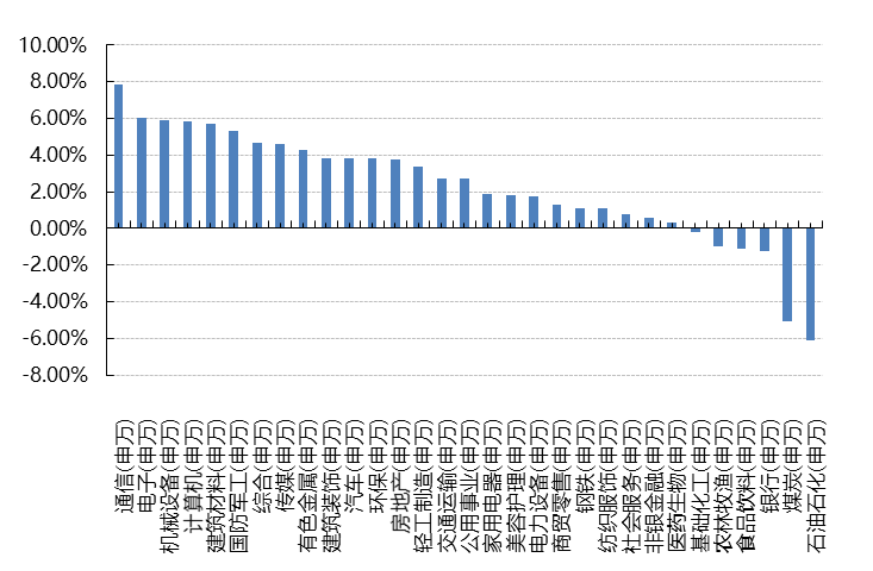

31個(gè)申萬一級行業(yè)中有25個(gè)行業(yè)上漲。其中,通信(申萬)、電子(申萬)、機(jī)械設(shè)備(申萬)表現(xiàn)居前,漲跌幅分別為7.86%、6.03%、5.87%,銀行(申萬)、煤炭(申萬)、石油石化(申萬)表現(xiàn)居后,漲跌幅分別為-1.24%、-5.06%、-6.14%。

上周,中債銀行間債券總凈價(jià)指數(shù)下跌0.07個(gè)百分點(diǎn)。

上周,歐美主要市場漲跌不一,其中,道指上漲0.22%,標(biāo)普500上漲2.33%;道瓊斯歐洲50 下跌0.01%。亞太主要市場普遍上漲,其中,恒生指數(shù)上漲2.39%,日經(jīng)225指數(shù)上漲5.38%。

圖表:上周各類指數(shù)表現(xiàn)

數(shù)據(jù)來源:好買基金研究中心 時(shí)間:2026/05/04-2026/5/8

圖表:上周申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:好買基金研究中心 時(shí)間:2026/5/4-2026/5/8

2、基金市場

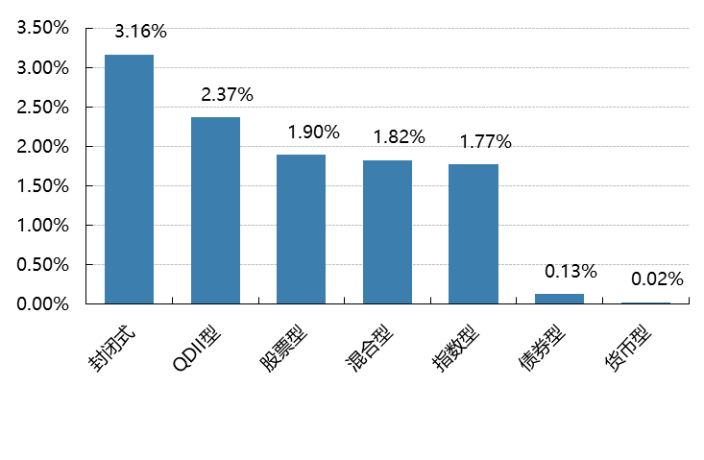

上周,國內(nèi)基金普遍上漲,其中漲幅最大的是封閉式基金,漲幅為3.16%,漲幅最小的是貨幣型基金,漲幅為0.02%。

上周,權(quán)益類基金表現(xiàn)較好的是廣發(fā)電子信息傳媒產(chǎn)業(yè)精選A和鵬華文化傳媒娛樂等;混合型基金表現(xiàn)較好的是金鷹轉(zhuǎn)型動(dòng)力和金信核心競爭力等;封閉式基金表現(xiàn)較好的是鵬華創(chuàng)新未來18個(gè)月和國壽安保科技創(chuàng)新3年封閉運(yùn)作等;QDII式基金表現(xiàn)較好的是國富亞洲機(jī)會和建信新興市場優(yōu)選等;指數(shù)型表現(xiàn)較好的是西藏東財(cái)中證通信技術(shù)A和華夏中證機(jī)器人ETF等;債券型表現(xiàn)較好的是國泰可轉(zhuǎn)債和廣發(fā)集嘉A等;貨幣型表現(xiàn)較好的是大成月月盈A和大成月月盈B等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來源:好買基金研究中心 時(shí)間:2026/5/4-2026/5/8

二、近期焦點(diǎn)

4月出口再高增

按美元計(jì),4月中國出口同比14.1%,預(yù)期7.1%,1-3月累計(jì)同比14.7%;4月中國進(jìn)口同比25.3%,預(yù)期14.0%,1-3月累計(jì)同比22.7%;4月貿(mào)易差額848.2億美元,一季度月均貿(mào)易差額881.1億美元。

4月出口超預(yù)期大幅反彈、再現(xiàn)兩位數(shù)增長,帶動(dòng)今年前4個(gè)月我國出口增速中樞顯著抬升(從5.5%升至14.5%);歸因看,對等關(guān)稅導(dǎo)致去年4月對美出口的低基數(shù)之外,AI相關(guān)產(chǎn)品貢獻(xiàn)超50%,汽車+鋰離子蓄電池貢獻(xiàn)近20%,背后反映的是AI景氣加速上行(1-4月韓國出口增速高達(dá)40.5%),以及我國新能源車市場競爭力進(jìn)一步提升(一季度我國自主新能源乘用車在海外市場份額達(dá)22%,較去年同期大幅躍升10個(gè)百分點(diǎn))。4月我國進(jìn)口延續(xù)走高,伊朗局勢的影響已經(jīng)顯現(xiàn)、原油進(jìn)口“價(jià)增量減”。

4月美國非農(nóng)超預(yù)期強(qiáng)勁

北京時(shí)間5月8日20:30,美國勞工部公布4月非農(nóng)就業(yè)數(shù)據(jù),美國4月季調(diào)后非農(nóng)就業(yè)人口增加11.5萬人,遠(yuǎn)超市場預(yù)期;4月失業(yè)率4.3%,持平市場預(yù)期;3月時(shí)薪環(huán)比0.2%,低于市場預(yù)期。

4月非農(nóng)新增就業(yè)11.5萬,遠(yuǎn)超預(yù)期值6.5萬,主要由醫(yī)療保健、運(yùn)輸倉儲和零售貿(mào)易等行業(yè)貢獻(xiàn)。4月失業(yè)率為4.3%,持平預(yù)期和前值,但就業(yè)人數(shù)-22.6萬、失業(yè)人數(shù)+13.4萬,由“失業(yè)人數(shù)/勞動(dòng)力總數(shù)”計(jì)算的精確失業(yè)率上升至4.34%(3月4.26%),結(jié)合U2、U6失業(yè)率均上行、勞動(dòng)參與率下滑,指向美國勞動(dòng)力市場仍有邊際轉(zhuǎn)弱跡象,同時(shí)4月時(shí)薪增速也偏低。綜合看,4月非農(nóng)雖強(qiáng)勁,但失業(yè)有隱憂、工資也偏軟,數(shù)據(jù)既緩解了衰退擔(dān)憂、也未推升再通脹和加息風(fēng)險(xiǎn),因此對市場偏友好,數(shù)據(jù)公布后美股、美債、黃金皆漲,美元走弱,加息預(yù)期降溫。疊加AI需求提振、一季報(bào)盈利強(qiáng)勁、地緣風(fēng)險(xiǎn)階段性緩和等因素,納指和標(biāo)普500指數(shù)再創(chuàng)歷史新高。

4月議息會議后,美聯(lián)儲加息預(yù)期再度發(fā)酵,但近期油價(jià)高位走弱、4月就業(yè)數(shù)據(jù)喜憂并存,再結(jié)合5月消費(fèi)者信心降至48.2(創(chuàng)下1952年以來最低水平),都使加息預(yù)期稍有緩和。短期而言,美聯(lián)儲仍然只能在不確定性上升背景下繼續(xù)保持觀望立場,緊盯油價(jià)中樞的變化以及高油價(jià)的持續(xù)時(shí)間,油價(jià)有效回落是降息窗口重新打開的必要條件、同時(shí)關(guān)注近期美國勞動(dòng)力市場的隱憂。

香港首季GDP增長5.9%創(chuàng)近五年新高 “三駕馬車”協(xié)同發(fā)力

根據(jù)預(yù)先估計(jì)數(shù)字,今年一季度香港本地生產(chǎn)總值較去年同期實(shí)質(zhì)上升5.9%,較上一季度的4%增長加快,創(chuàng)下近五年來最強(qiáng)的季度增長。

數(shù)據(jù)顯示,一季度香港私人消費(fèi)開支同比實(shí)質(zhì)增長5.0%,較去年四季度2.5%的增速進(jìn)一步加快;本地固定資本形成總額同比增長17.7%;貿(mào)易方面,按國民經(jīng)濟(jì)核算定義計(jì)算,今年前三月香港貨品出口總額同比實(shí)質(zhì)增長23.8%,貨品進(jìn)口同比上升29.9%。

經(jīng)季節(jié)性調(diào)整,一季度香港本地生產(chǎn)總值較上一季度實(shí)質(zhì)上升2.9%。

特區(qū)政府發(fā)言人表示,一季度香港經(jīng)濟(jì)強(qiáng)勁擴(kuò)張。受惠于全球?qū)θ斯ぶ悄芟嚓P(guān)電子產(chǎn)品的強(qiáng)勁需求、訪港旅客人次持續(xù)增長和跨境金融活動(dòng)活躍,香港經(jīng)濟(jì)增長前景仍然正面。然而,中東地區(qū)持續(xù)的緊張局勢對經(jīng)濟(jì)前景構(gòu)成下行風(fēng)險(xiǎn)。對此,特區(qū)政府已采取針對性措施,確保能源供應(yīng)穩(wěn)定并減輕對相關(guān)行業(yè)的影響。

三、好買觀點(diǎn)

股票型基金投資策略

節(jié)后市場升溫明顯:地緣沖突鈍化之下,海外科技股報(bào)表持續(xù)超預(yù)期的背景之下假期延續(xù)大漲,疊加特朗普5月訪華預(yù)期節(jié)前避險(xiǎn)資金的回流,市場風(fēng)險(xiǎn)偏好抬升明顯,全市場周度日均成交額增加約5千億元至3.16萬億,節(jié)后三個(gè)交易日萬得全A全周收漲3.09%,上證指數(shù)+1.65%,創(chuàng)業(yè)板指+3.24%,行業(yè)方面,通信、電子、機(jī)械設(shè)備領(lǐng)漲,漲幅分別為7.86%、6.03%、5.87%,石油石化、煤炭、銀行領(lǐng)跌,漲跌幅分別為-6.14%、-5.06%、-1.24%。

三大因素推升指數(shù):第一,市場對中東沖突出持續(xù)鈍化,消息面依然是紛繁復(fù)雜,但沖突總體呈現(xiàn)降溫態(tài)勢,盡管依然有不少零星沖突,但談判依然是主基調(diào),國際油價(jià)出現(xiàn)一定回落;第二,海外算力硬件部分龍頭出現(xiàn)加速上漲,近期業(yè)績會上除了本身業(yè)務(wù)普遍超預(yù)期外,美國CSP大廠資本開支積極也進(jìn)步點(diǎn)燃了市場熱情,AI硬件較為集中的韓國股指表現(xiàn)一枝獨(dú)秀,納斯達(dá)克指數(shù)不斷創(chuàng)新高,A股相關(guān)公司表現(xiàn)也較為亮眼;第三,融資資金短期快速回流,5月6日融資余額大幅增加412億,融資買入較為集中在AI相關(guān)賽道。

短期市場大概率延續(xù)震蕩格局:盡管市場近期出現(xiàn)劇烈反彈,但整體震蕩態(tài)勢仍是較大概率情形。一方面,基本面自身彈性相對有限,樓市尚未實(shí)現(xiàn)企穩(wěn),地緣沖突雖已釋放明顯緩和信號,然鑒于各方訴求仍存差距,預(yù)計(jì)后續(xù)進(jìn)程仍將伴隨反復(fù)與拉鋸;另一方面,估值彈性亦顯不足,低利率環(huán)境下市場大幅下行的空間有限,但在經(jīng)歷前期上漲之后,當(dāng)前估值水平已不具備明顯優(yōu)勢,使得市場較難催生指數(shù)級別的趨勢性行情,結(jié)構(gòu)性分化表現(xiàn)仍將是較大概率結(jié)果。綜合而言,若無重大變量介入,市場大概率維持震蕩運(yùn)行,結(jié)構(gòu)性機(jī)會依然存在,系統(tǒng)性風(fēng)險(xiǎn)總體可控。

債券型基金投資策略

本周債市整體震蕩偏弱但結(jié)構(gòu)分化明顯,主線仍在資金面與長端賠率之間來回切換。中債總財(cái)富指數(shù)較上周下跌 0.02%,國債總財(cái)富指數(shù)下跌 0.08%,信用債財(cái)富指數(shù)上漲 0.02%,金融債指數(shù)上漲 0.06%,短融指數(shù)上漲 0.03%;收益率曲線上,1 年、10 年、30 年國債收益率分別上行 2.51bp、1.75bp、2.75bp,長端并未走出順暢下行。信用利差多數(shù)走擴(kuò),但絕對分位仍低,說明票息資產(chǎn)仍有需求托底,只是進(jìn)一步壓利差的空間變窄。

4 月進(jìn)出口數(shù)據(jù)公布,表現(xiàn)顯著優(yōu)于市場預(yù)期。出口同比增長 14.1%,進(jìn)口同比增長 25.3%,貿(mào)易順差較 3 月顯著擴(kuò)大,顯示出口增長動(dòng)能強(qiáng)勁。其中新經(jīng)濟(jì)結(jié)構(gòu)帶動(dòng)顯著,在 AI 產(chǎn)業(yè)帶動(dòng)下,集成電路、自動(dòng)數(shù)據(jù)處理設(shè)備等產(chǎn)品對出口增速貢獻(xiàn)較大。而進(jìn)口則主要受益于原材料補(bǔ)庫和價(jià)格回升。展望未來,盡管面臨地緣政治等不確定性因素,但中國出口的全球份額和相對競爭力有望進(jìn)一步提升,特別是在新能源轉(zhuǎn)型和人工智能等新興領(lǐng)域。

往后看,資金面偏松仍是利率債的核心支撐,但當(dāng)前長端和超長端已對寬松預(yù)期有較多定價(jià),疊加財(cái)政供給逐步上量,久期倉位需要更強(qiáng)調(diào)節(jié)奏。策略上,利率債不宜追漲,長端回調(diào)后仍可擇機(jī)配置;信用債票息價(jià)值仍優(yōu)于資本利得想象,但信用利差低位下沉要控制資質(zhì)和流動(dòng)性;建議可維持中短端票息底倉,適度保留長久期彈性,等待資金面、政府債供給和風(fēng)險(xiǎn)偏好給出更清晰方向。

QDII基金投資策略

港股:港股走強(qiáng)的核心驅(qū)動(dòng)邏輯未反轉(zhuǎn),國內(nèi)經(jīng)濟(jì)基本面韌性凸顯,盈利下行周期已近尾聲,疊加政策利好持續(xù)釋放,市場風(fēng)險(xiǎn)偏好明顯修復(fù)。資金面呈現(xiàn)結(jié)構(gòu)性特征:盡管節(jié)后(5 月 6-7 日)南下資金階段性凈流出(累計(jì)超 130 億港元),但全年累計(jì)凈流入仍超 2400 億港元,資金聚焦 AI 硬科技與稀缺核心資產(chǎn)。板塊配置上,南下資金重點(diǎn)加倉半導(dǎo)體、光模塊等 AI 硬件,減持部分互聯(lián)網(wǎng)平臺股,AI 產(chǎn)業(yè)鏈作為新興產(chǎn)業(yè)趨勢代表,稀缺性突出,后續(xù)仍有望吸引資金加碼,推動(dòng)行情延續(xù)。估值層面,恒生指數(shù)前瞻市盈率僅約 10 倍,顯著低于 A 股主要指數(shù),安全邊際充足。整體來看,相對 A 股更看好港股,核心聚焦 AI 硬科技主線。

美股:美伊局勢仍存不確定性,雖有緩和預(yù)期(雙方接近達(dá)成諒解備忘錄),但 5 月初美對伊空襲擾動(dòng)不斷,市場對地緣風(fēng)險(xiǎn)敏感度邊際鈍化但未消失。就業(yè)韌性超預(yù)期,4 月非農(nóng)新增11.5 萬人(預(yù)期 6.5 萬),前值上修至18.5 萬;失業(yè)率4.3%持平,時(shí)薪環(huán)比 + 0.16%、同比 + 3.57%,增速溫和,無工資–通脹螺旋風(fēng)險(xiǎn)。通脹粘性仍在,3 月核心 PCE 同比3.5%,上行趨勢明確;能源價(jià)格推高通脹預(yù)期,5 月密歇根消費(fèi)者通脹預(yù)期仍達(dá)4.5%,顯著高于 2% 目標(biāo)。消費(fèi)與地產(chǎn)偏弱,5 月密歇根消費(fèi)者信心初值48.2,連續(xù)三月下滑;消費(fèi)支出平穩(wěn)、信心偏弱;地產(chǎn)需求疲軟延續(xù)。

利率方面:降息預(yù)期大幅降溫,年內(nèi)降息概率極低,美聯(lián)儲降息預(yù)期顯著弱化,受通脹粘性與經(jīng)濟(jì)韌性影響,市場對 2026 年降息定價(jià)不足 1 次,CME 數(shù)據(jù)顯示 6 月維持利率不變概率達(dá) 93.5%,首次降息預(yù)期推遲至 2027 年初,“higher for longer” 高利率環(huán)境成共識。

權(quán)益市場方面: 維持對AI屬性Beta的中性偏樂觀配置,市場調(diào)整期介入性價(jià)比較高;同時(shí)關(guān)注豐富Alpha機(jī)會。

債券市場方面: 維持中短久期配置以對沖下行風(fēng)險(xiǎn),建議布局曲線做陡策略對沖美聯(lián)儲獨(dú)立性風(fēng)險(xiǎn)。