一、行情回顧

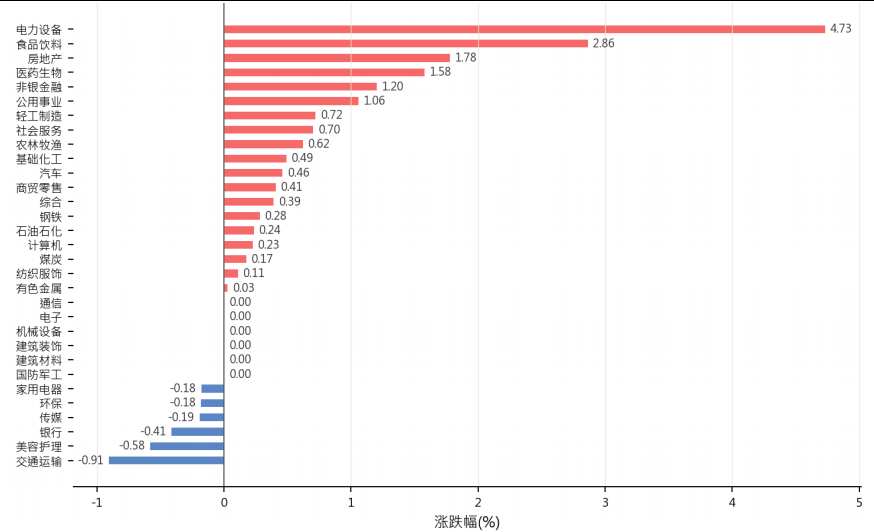

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于4225.02點(diǎn),上漲45.07點(diǎn),漲跌幅為1 .08%;深成指收于15899.30點(diǎn),上漲335.50點(diǎn),漲跌幅為2.16%;滬深300收于4951.84點(diǎn),上漲79.92點(diǎn),漲跌幅為1.64%;創(chuàng)業(yè)板收于3928.97點(diǎn),上漲132.85點(diǎn),漲跌幅為3.50%。兩市成交35388.61億元。大盤股強(qiáng)于小盤股。中證100上漲2.00%,中證500上漲1 .67%。31個(gè)申萬一級(jí)行業(yè)中有19個(gè)行業(yè)上漲。其中,電力設(shè)備、食品飲料、房地產(chǎn)表現(xiàn)居前,交通運(yùn)輸、美容護(hù)理、銀行表現(xiàn)居后。

昨日,中債銀行間債券總凈價(jià)指數(shù)上漲0.03個(gè)百分點(diǎn)。

昨日,歐美主要市場(chǎng)漲跌互現(xiàn),其中,道瓊斯工業(yè)平均指數(shù)上漲0 .19%,納斯達(dá)克指數(shù)上漲0 .10%,標(biāo)準(zhǔn)普爾500指數(shù)上漲0 .19%。亞太主要市場(chǎng)漲跌互現(xiàn),其中,恒生指數(shù)上漲0 .05%,東京日經(jīng)225指數(shù)下跌0 .47%,印度孟買 Sensex30指數(shù)下跌1.70%,韓國(guó)綜合指數(shù)上漲4.32%。

▼申萬一級(jí)行業(yè)漲跌幅

數(shù)據(jù)來源:Wind 日期:2026/5/11

二、指數(shù)漲跌

數(shù)據(jù)來源:Wind 日期:2026/5/11

三、新聞

戰(zhàn)略儲(chǔ)備繼續(xù)投放,油價(jià)上行壓力短期緩和

據(jù)財(cái)聯(lián)社報(bào)道,美國(guó)能源部周一表示,戰(zhàn)略石油儲(chǔ)備向包括托克集團(tuán)、馬拉松石油和??松梨谠趦?nèi)的企業(yè)分配了5330萬桶原油,其中托克集團(tuán)獲得接近1300萬桶配額。此次釋放發(fā)生在夏季駕駛旺季臨近之際,政策目標(biāo)是增加市場(chǎng)供應(yīng)、平抑終端汽油價(jià)格,并對(duì)沖伊朗戰(zhàn)爭(zhēng)等地緣因素帶來的油價(jià)上行壓力。

從資產(chǎn)定價(jià)看,戰(zhàn)略儲(chǔ)備釋放對(duì)短端原油供給形成補(bǔ)充,有助于緩和通脹預(yù)期中的能源分項(xiàng)壓力,但其持續(xù)性仍取決于地緣沖突演變、OPEC供給紀(jì)律以及美國(guó)庫存修復(fù)節(jié)奏。若地緣風(fēng)險(xiǎn)未進(jìn)一步升級(jí),油價(jià)風(fēng)險(xiǎn)溢價(jià)可能階段性回落;但儲(chǔ)備投放本身也意味著后續(xù)補(bǔ)庫需求仍會(huì)影響遠(yuǎn)期曲線。

點(diǎn)評(píng):對(duì)大類資產(chǎn)配置而言,原油短期供給擾動(dòng)緩和有利于降低通脹尾部風(fēng)險(xiǎn),債券可維持中性偏積極配置,股票中上游能源板塊的交易彈性可能下降,消費(fèi)和運(yùn)輸鏈條受益于成本壓力緩和。商品端不宜追高原油,黃金仍主要作為地緣和美元信用風(fēng)險(xiǎn)的對(duì)沖資產(chǎn),人民幣匯率壓力也會(huì)隨能源價(jià)格回落而邊際減輕。

AI投資熱度延續(xù),效率兌現(xiàn)決定估值韌性

據(jù)華爾街見聞援引中金研究文章,近期中美資本市場(chǎng)AI板塊同步走強(qiáng),上游硬件領(lǐng)漲而下游應(yīng)用相對(duì)偏弱。文章認(rèn)為,AI資本開支擴(kuò)張與估值抬升引發(fā)泡沫討論,關(guān)鍵不在于技術(shù)敘事本身,而在于下游應(yīng)用能否真正提升生產(chǎn)效率,并為持續(xù)擴(kuò)張的資本投入創(chuàng)造可驗(yàn)證回報(bào)。

文章進(jìn)一步討論了AI對(duì)就業(yè)和經(jīng)濟(jì)增長(zhǎng)的雙重影響:如果AI主要體現(xiàn)為資本開支和估值擴(kuò)張,而效率兌現(xiàn)不足,則更容易形成泡沫;如果AI大規(guī)模替代勞動(dòng)并帶來生產(chǎn)率躍升,則資產(chǎn)定價(jià)可以獲得基本面支撐,但就業(yè)結(jié)構(gòu)和收入分配會(huì)面臨調(diào)整壓力。中金認(rèn)為,AI既可能替代勞動(dòng),也可能賦能勞動(dòng)和催生新分工,宏觀影響需要放在供給、需求和制度環(huán)境中綜合判斷。

點(diǎn)評(píng):配置上,AI仍是全球股票資產(chǎn)的重要中期主線,但應(yīng)從單純硬件彈性轉(zhuǎn)向關(guān)注現(xiàn)金流兌現(xiàn)、應(yīng)用滲透和能源約束。權(quán)益資產(chǎn)可保留科技成長(zhǎng)配置,但需控制估值過高環(huán)節(jié)的波動(dòng)風(fēng)險(xiǎn);債券受益于生產(chǎn)率提升預(yù)期的程度有限,黃金仍適合對(duì)沖技術(shù)周期與地緣風(fēng)險(xiǎn)并存的環(huán)境,美元?jiǎng)t可能繼續(xù)受美國(guó)科技資本流入支撐。

算力供能納入政策框架,氫能打開新增應(yīng)用場(chǎng)景

據(jù)財(cái)聯(lián)社報(bào)道,中信證券研報(bào)指出,國(guó)家發(fā)改委等四部門此前發(fā)布《關(guān)于促進(jìn)人工智能與能源雙向賦能的行動(dòng)方案》,首次在國(guó)家級(jí)文件中明確探索核電、氫能等能源以直連方式為算力設(shè)施供能,并圍繞算電協(xié)同、綠電直連和零碳園區(qū)備案制等機(jī)制進(jìn)行部署。

研報(bào)認(rèn)為,在數(shù)據(jù)中心和智能算力快速擴(kuò)張的背景下,零碳能源需求正在從單純電力供給轉(zhuǎn)向綜合能源解決方案。氫能若進(jìn)入算力直連供能選項(xiàng),意味著其應(yīng)用場(chǎng)景有望從工業(yè)、交通延伸至算力基礎(chǔ)設(shè)施,綠氫制備、電解槽、燃料電池及相關(guān)儲(chǔ)運(yùn)環(huán)節(jié)都可能獲得新的需求曲線。

點(diǎn)評(píng):對(duì)資產(chǎn)配置而言,AI和能源耦合強(qiáng)化了科技與公用事業(yè)、新能源設(shè)備之間的交叉主線。權(quán)益上可關(guān)注算力基礎(chǔ)設(shè)施、綠電和氫能設(shè)備的中長(zhǎng)期機(jī)會(huì),但短期仍需區(qū)分訂單兌現(xiàn)與主題估值;債券端公用事業(yè)現(xiàn)金流穩(wěn)定品種具備防御價(jià)值,商品端銅、鋁等電力設(shè)備相關(guān)品種仍受能源轉(zhuǎn)型支撐,匯率影響相對(duì)間接。

地產(chǎn)政策密集加碼,二手房?jī)r(jià)格企穩(wěn)信號(hào)增強(qiáng)

據(jù)財(cái)聯(lián)社報(bào)道,國(guó)金證券研報(bào)稱,上周47個(gè)重點(diǎn)城市新房成交同比下降20 .4%,新房景氣度仍延續(xù)開年以來偏弱走勢(shì);22城二手房成交量受五一假期錯(cuò)位影響同比轉(zhuǎn)負(fù)至-7 .3%,但二手房市場(chǎng)景氣度呈現(xiàn)底部企穩(wěn)特征,近期多地密集出臺(tái)房地產(chǎn)支持政策。

研報(bào)指出,二手房市場(chǎng)供需正在發(fā)生邊際變化,重點(diǎn)城市掛牌量環(huán)比回落,而實(shí)時(shí)成交仍在改善。4月以來,百城二手房掛牌價(jià)環(huán)比降幅收窄至-0 .3%,全國(guó)二手房成交價(jià)環(huán)比轉(zhuǎn)正至0 .05%。在供給壓力緩解和政策支持延續(xù)的背景下,房?jī)r(jià)止跌態(tài)勢(shì)有望更加穩(wěn)固。

點(diǎn)評(píng):地產(chǎn)企穩(wěn)對(duì)風(fēng)險(xiǎn)偏好和信用環(huán)境均有正面意義,但新房銷售仍偏弱,說明基本面修復(fù)需要更多時(shí)間。權(quán)益可關(guān)注受地產(chǎn)鏈拖累較久、估值較低的建材家居和優(yōu)質(zhì)房企,債券端地產(chǎn)信用仍需堅(jiān)持高等級(jí)和現(xiàn)金流安全邊際,商品中黑色鏈條更多是階段修復(fù)邏輯,人民幣匯率則受地產(chǎn)預(yù)期改善的邊際支撐。