一、行情回顧

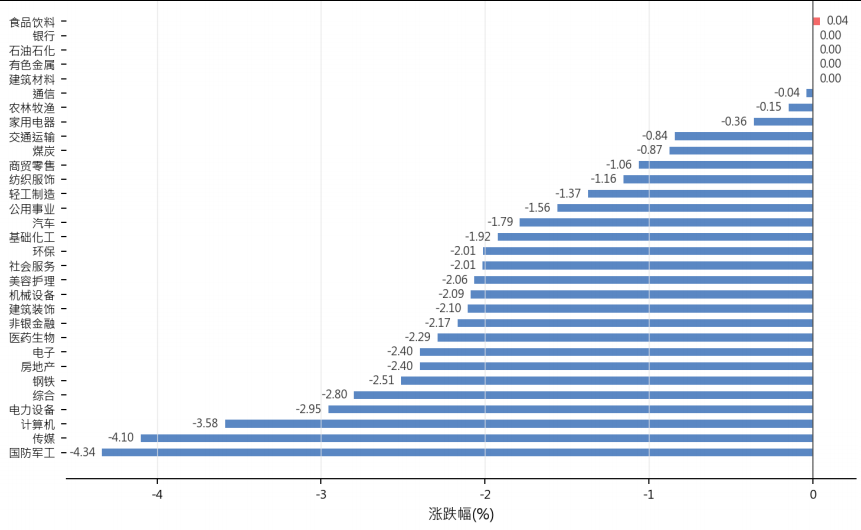

昨日,滬深兩市雙雙收跌。截止收盤,上證綜指收于4177.92點,下跌64.65點,漲跌幅為-1.52%;深成指收于15745.74點,下跌344.01點,漲跌幅為-2.14%;滬深300收于4998.34點,下跌83.74點,漲跌幅為-1.68%;創(chuàng)業(yè)板收于3951.14點,下跌87.19點,漲跌幅為-2.16%。兩市成交33622.54億元。大盤股強于小盤股。中證100下跌1.87%,中證500下跌2.78%。31個申萬一級行業(yè)中有1個行業(yè)上漲。其中,食品飲料、建筑材料、有色金屬表現居前,國防軍工、傳媒、計算機表現居后。

昨日,中債銀行間債券總凈價指數下跌0.01個百分點。

昨日,歐美主要市場漲跌互現,其中,道瓊斯工業(yè)平均指數上漲0.75%,納斯達克指數上漲0.88%,標準普爾500指數上漲0.77%。亞太主要市場漲跌互現,其中,恒生指數上漲0.00%,東京日經225指數下跌0.98%,印度孟買Sensex30指數上漲1.06%,韓國綜合指數上漲1.75%。

▼申萬一級行業(yè)漲跌幅

數據來源:Wind 日期:2026/5/14

二、指數漲跌

數據來源:Wind 日期:2026/5/14

三、新聞

4月相關數據延續(xù)修復,AI相關占比繼續(xù)抬升

據商務部網站新聞發(fā)布會消息,5月14日公布的4月相關數據繼續(xù)顯示修復跡象,部分口徑同比增速達到14.9%,另一組指標也升至19.5%。從已披露的信息看,外部需求和結構調整仍在同步推進,市場對后續(xù)修復節(jié)奏的關注度繼續(xù)提高。

同一批信息里還提到AI相關內容,占比達到78.3%,說明技術應用和數字化因素在相關統計口徑中的權重仍然很高。對市場來說,這類數據更容易強化對新技術、數字化和結構性增長方向的關注,而不是單純押注總量波動。

如果后續(xù)同類指標繼續(xù)保持修復,權益市場的定價重心可能仍會落在景氣度和政策支持共振的方向,尤其是與AI應用、數字化轉型和出口鏈條相關的板塊。對債券資產而言,這類數據本身并不構成趨勢性壓力,但會讓市場更重視權益內部的分化。

點評:組合層面可繼續(xù)偏向權益里的AI應用、數字化和出口鏈條,債券端維持防御性配置,商品端保持中性,等待后續(xù)數據進一步驗證修復強度。

能源領域最新進展延續(xù)推進,供給保障與項目建設同步發(fā)力

據國家能源局網站消息,5月14日發(fā)布的能源領域信息延續(xù)了推進供給保障和項目建設的主線。雖然原始上下文沒有展開完整細節(jié),但從發(fā)布時間和來源看,這條消息仍然指向能源體系穩(wěn)供、擴供和基礎設施推進等方向。對于市場而言,能源主管部門的動態(tài)通常會強化對電力系統、能源基礎設施和相關投資鏈條的關注,

尤其是那些兼具政策屬性和中長期建設邏輯的方向。此類信息往往不是單點刺激,而是為后續(xù)政策和項目落地提供預期支撐。在當前環(huán)境下,能源領域的邊際改善更容易被理解為中長期供給能力和產業(yè)鏈景氣度的延續(xù),而不是短線交易信號。若后續(xù)還有配套動作落地,相關板塊的估值修復和盈利預期修正可能會繼續(xù)推進。

點評:權益端可把能源基礎設施、電力設備和與供給保障相關的方向作為結構性配置觀察點,債券端繼續(xù)偏穩(wěn)健,商品端關注原油和有色的事件驅動機會。

4月PPI同比繼續(xù)抬升,通脹壓力階段性仍未完全緩和

據美國勞工統計局發(fā)布的數據,2026年4月PPI環(huán)比上漲1.4%,同比上漲6.0%。這組數字說明上游價格壓力仍然偏強,企業(yè)端成本傳導的溫度并未明顯降下來,市場對通脹黏性的擔憂仍會延續(xù)。從資產定價角度看,PPI抬升通常會讓市場重新評估利率路徑和后續(xù)政策節(jié)奏,尤其是對久期資產和成長風格不算友好。只要后續(xù)通脹沒有進一步降溫,

利率預期的擾動大概率仍會圍繞數據和政策指引來反復消化。對于全球資產配置而言,這類數據往往會同時影響美債、黃金和美元的相對吸引力,也會通過風險偏好傳導到股票市場。短期內,通脹壓力偏強通常不利于估值端持續(xù)擴張,但持續(xù)性仍要看后續(xù)月份的數據接力。

點評:配置上可適度提高美債和黃金的關注度,權益端更偏成長和高質量資產,暫時少追高強周期和高波動品種,等待通脹鏈條進一步確認。

原油市場維持供不應求,缺口預期延續(xù)到四季度

據S&P Global轉引國際能源署消息,全球原油市場仍被描述為明顯供不應求,缺口預期將持續(xù)到2026年四季度。原始上下文還給出了若干供需數字,但核心信息很明確,就是市場并未擺脫偏緊格局。在這種表述下,原油價格的波動更容易受到供需缺口預期、庫存變化和地緣因素的共同影響,而不是單一宏觀變量主導。

對投資者來說,關鍵不是判斷短期是否立刻上行,而是確認緊平衡狀態(tài)是否會延續(xù)更久。如果供需缺口在后續(xù)數據里繼續(xù)得到印證,能源鏈條和資源類資產的相對表現通常會更有支撐。與此同時,油價偏強也會對通脹預期、航運成本和相關權益板塊形成再定價壓力。

點評:商品端可繼續(xù)關注原油和相關資源品,權益端偏向能源股和資源股,組合里保留一部分債券和現金倉位,用來對沖油價波動帶來的不確定性。