一、 市場回顧

1、 基礎(chǔ)市場

上周,滬深兩市雙雙收跌。截至收盤,上證綜指收于 4135.39 點(diǎn),跌 44.56 點(diǎn),跌幅為 1.07%;深成指收于 15561.37 點(diǎn),跌 2.43 點(diǎn),跌幅為 0.02%;滬深 300 收于 4859.59 點(diǎn),跌 12.32 點(diǎn),跌幅為 0.25%;創(chuàng)業(yè)板收于 3929.06 點(diǎn),漲 132.94 點(diǎn),漲幅為 3.50%。兩市成交 167282.62 億元??傮w而言,大盤股強(qiáng)于小盤股。

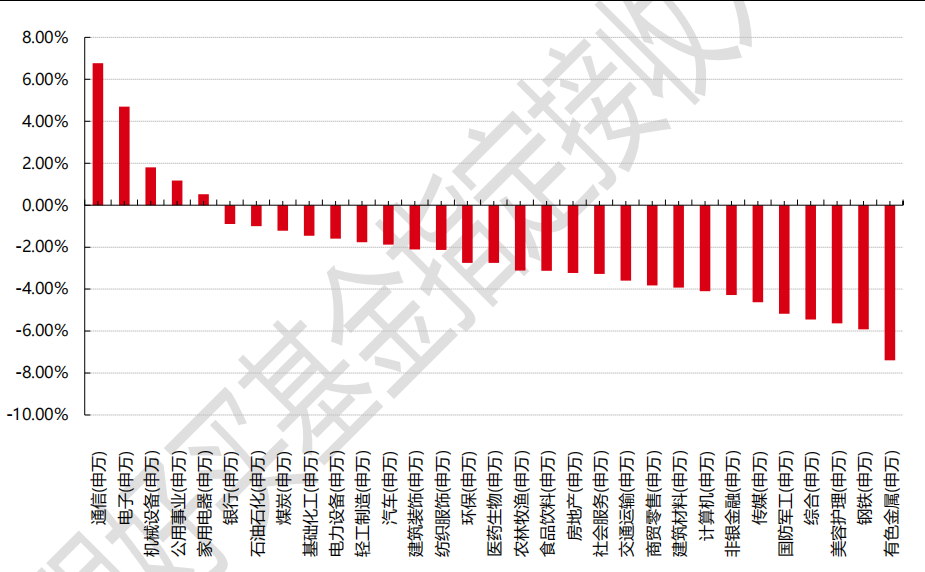

中證 100 下跌 0.17%,中證 500 下跌 1.82%。31 個申萬一級行業(yè)中有 5 個行業(yè)上漲。其中,通信(申萬)、電子(申萬)、機(jī)械設(shè)備(申萬)表現(xiàn)居前,漲跌幅分別為 6.77%、4.70%、1.81%,美容護(hù)理(申萬)、鋼鐵(申萬)、有色金屬(申萬)表現(xiàn)居后,漲跌幅分別為-5.63%、-5.92%、-7.39%。上周,中債銀行間債券總凈價指數(shù)上漲0.02 個百分點(diǎn)。

上周,中債銀行間債券總凈價指數(shù)上漲 0.01 個百分點(diǎn)。

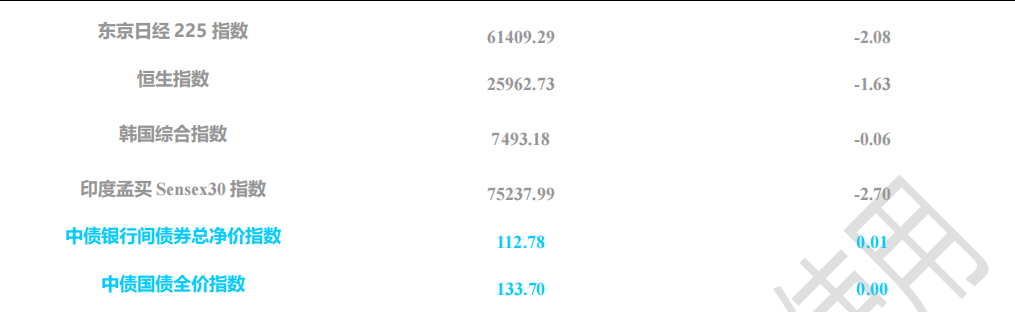

上周,歐美主要市場漲跌不一,其中,道指下跌0.17%,標(biāo)普500上漲0.13%;道瓊斯歐洲50 下跌0.46%。亞太主要市場普遍下跌,其中,恒生指數(shù)下跌 1.63%,日經(jīng) 225 指數(shù)下跌 2.08%。

圖表:上周各類指數(shù)表現(xiàn)

數(shù)據(jù)來源:好買基金研究中心 時間:2026/5/11-2026/5/17

圖表:上周申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:好買基金研究中心 時間:2026/5/11-2026/5/17

2、 基金市場

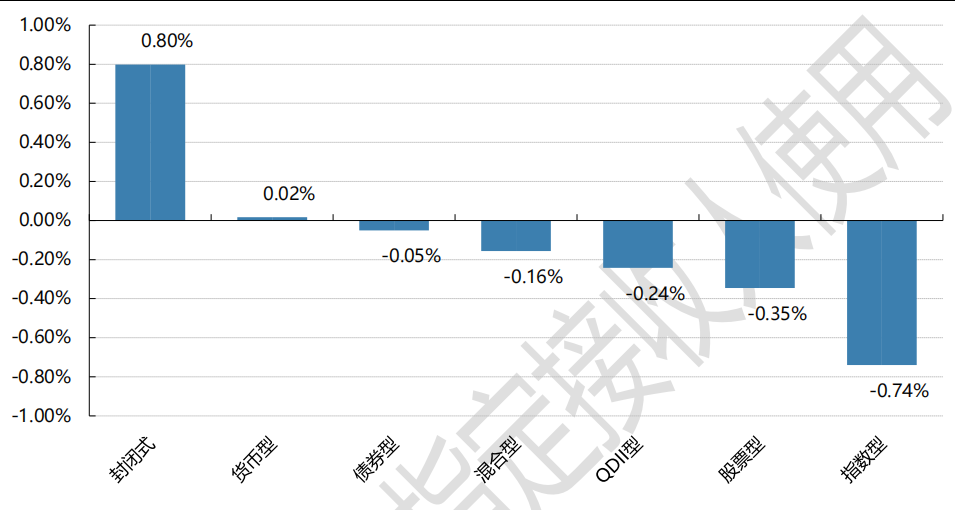

上周,權(quán)益類基金表現(xiàn)較好的是匯安趨勢動力 A 和申萬菱信智能驅(qū)動 A 等;混合型基金表現(xiàn)較好的是東方人工智能主題和東方惠新 A 等;封閉式基金表現(xiàn)較好的是匯添富 3 年封閉競爭優(yōu)勢和國聯(lián)安科技創(chuàng)新 3 年封閉運(yùn)作等;QDII 式基金表現(xiàn)較好的是工銀瑞信新經(jīng)濟(jì)人民幣和國富全球科技互聯(lián)人民幣等;指數(shù)型表現(xiàn)較好的是嘉實(shí)中證半導(dǎo)體產(chǎn)業(yè) A 和國聯(lián)安中證全指半導(dǎo)體 ETF 等;債券型表現(xiàn)較好的是萬家雙利和匯添富多元收益 A 等;貨幣型表現(xiàn)較好的是信誠理財 7 日盈 A 和信誠理財 7 日盈 B 等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來源:好買基金研究中心 時間:2026/5/11-2026/5/17

二、 近期焦點(diǎn)

1、 特朗普訪華事件落地

特朗普訪華落地為中美關(guān)系定調(diào)“中美建設(shè)性戰(zhàn)略穩(wěn)定關(guān)系”,短期形成“預(yù)期先行、落地兌現(xiàn)”的典型行情路徑:會前風(fēng)險偏好抬升、成長領(lǐng)漲,會后出現(xiàn)回撤與震蕩;中期關(guān)注經(jīng)貿(mào)溝通機(jī)制化(貿(mào)易/投資委員會)推進(jìn)與 AI 安全對話、部分領(lǐng)域開放的落地節(jié)奏。配置上,繼續(xù)圍繞科技主線,同時跟蹤對美出口鏈與能源互聯(lián)的邊際進(jìn)展;節(jié)奏上防范“利好兌現(xiàn)”后的波動。

當(dāng)前外交部公布的特朗普訪華會談成果

中美關(guān)系新定位

中美兩國元首達(dá)成重要共識,將“中美建設(shè)性戰(zhàn)略穩(wěn)定關(guān)系”作為兩國關(guān)系的新定位。此舉為未來 3 年乃至更長階段中美關(guān)系的戰(zhàn)略走向提供明確指引。雙方強(qiáng)調(diào)要保持關(guān)系的穩(wěn)定性、健康性和可持續(xù)性,為世界注入更多和平、穩(wěn)定和繁榮。

經(jīng)貿(mào)領(lǐng)域

雙方經(jīng)貿(mào)團(tuán)隊(duì)取得了“總體平衡積極的成果”,明確表示愿意不斷擴(kuò)大合作范圍、縮小問題清單、持續(xù)推動經(jīng)貿(mào)關(guān)系深化。

外交部特別說明:相關(guān)細(xì)節(jié)仍在進(jìn)一步磋商,雙方工作團(tuán)隊(duì)將盡快落實(shí)成果,目前尚未完全達(dá)成定案。針對部分媒體和美方對外宣稱的采購大單(如波音飛機(jī)、VISA 卡、農(nóng)產(chǎn)品等),外交部目前尚未作正式確認(rèn),僅表示將在落實(shí)成果后對外公布。

投資與開放

中方表示將進(jìn)一步開放市場,鼓勵美國企業(yè)在華投資,雙方同意在經(jīng)貿(mào)、衛(wèi)生、農(nóng)業(yè)、旅游、人文、執(zhí)法等領(lǐng)域拓展合作。

就“人工智能安全協(xié)議”進(jìn)行對話實(shí)現(xiàn)一致。雙方也正在探討設(shè)立“投資委員會”,推動中資在美非敏感行業(yè)的投資,但僅處于討論階段。

重大國際與地區(qū)問題協(xié)調(diào)

雙方元首就全球與地區(qū)重點(diǎn)議題進(jìn)行深入交換,強(qiáng)調(diào)要加強(qiáng)溝通、協(xié)調(diào)與合作。

雙方在霍爾木茲海峽保持航行安全和區(qū)域和平方面達(dá)成共識,中方支持通過外交途徑推動伊朗局勢緩和,致力于地區(qū)和平。

雙方明確表示繼續(xù)打擊芬太尼等非法合成毒品的跨國流通。

人文與高層互動

雙方同意加強(qiáng)人文交流,全球治理、創(chuàng)新、旅游等領(lǐng)域深化互動。

應(yīng)特朗普總統(tǒng)邀請,習(xí)近平主席將于今年秋季對美進(jìn)行國事訪問。下半年在 APEC、G20 等重要多邊場合預(yù)計(jì)還將實(shí)現(xiàn)高層互訪,元首外交“多次見面”成為雙方關(guān)系新亮點(diǎn)。

機(jī)制性安排

后續(xù)將推動“貿(mào)易委員會”“投資委員會”等機(jī)制建設(shè),強(qiáng)化執(zhí)行和落實(shí),強(qiáng)調(diào)可操作性和務(wù)實(shí)合作。對關(guān)稅調(diào)整、延長經(jīng)貿(mào)“休戰(zhàn)期”、關(guān)鍵領(lǐng)域協(xié)作優(yōu)化等議題,雙方保留后續(xù)進(jìn)一步公布成果的空間。

需要關(guān)注的表述

外交部未公布聯(lián)合聲明,主要以新聞發(fā)布和例行記者會的方式說明會談共識和成果。雙方在多項(xiàng)具體利益協(xié)調(diào)和技術(shù)細(xì)節(jié)上仍有磋商空間。首次明確強(qiáng)調(diào)“穩(wěn)定優(yōu)先”,并以防止不確定性和沖突外溢為主。

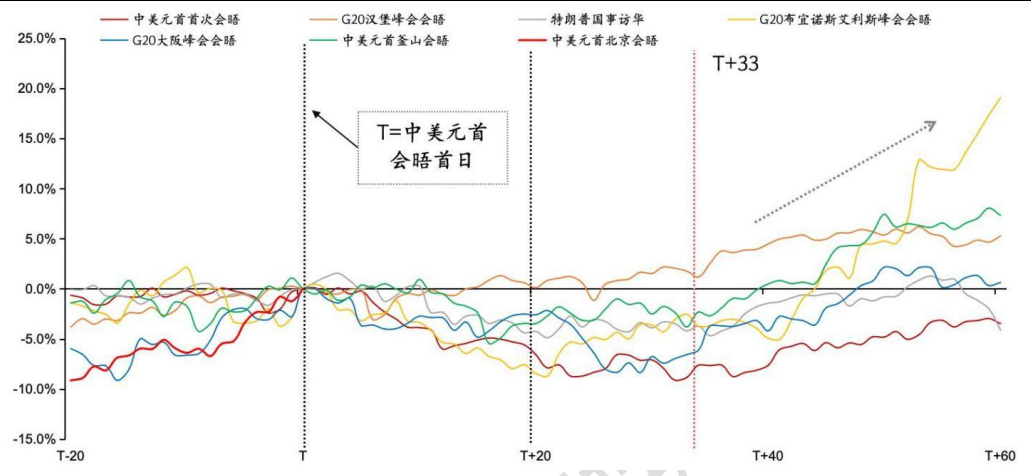

自 2017 年以來歷次中美元首會晤前后,A 股多呈“會前上行—會后近一月調(diào)整—約 T+60 再修復(fù)”的統(tǒng)計(jì)特征。

圖:2017 年以來歷次習(xí)近平與特朗普會前后萬得全 A 累計(jì)收益率表現(xiàn)

資料來源:新聞?wù)?、WIND

2、 美聯(lián)儲主席更迭:不確定性與利率約束

美參議院 5 月 13 日確認(rèn)凱文·沃什為新任美聯(lián)儲主席,5 月 15 日正式履職。沃什在聽證強(qiáng)調(diào)“截尾均值通脹”與“降息+縮表”的框架, 沃什主張“降息+縮表+制度改革”, 沃什就任后的首要外溢是“利率曲線趨陡、美元階段偏強(qiáng)、資產(chǎn)波動率上行”,隨后資產(chǎn)表現(xiàn)取決于其在“縮表與利率”的組合選擇與油價/通脹路徑。

短期基線更接近“縮表+利率不變/有限降息觀望”,中期不排除進(jìn)入“縮表+降息”窗口。對應(yīng)配置上,需降低對長端利率快速下行的押注,控制高久期敞口,圍繞盈利確定性與高股息構(gòu)建底倉,逢政策與數(shù)據(jù)驗(yàn)證期動態(tài)調(diào)整科技應(yīng)用與黃金權(quán)重。

從結(jié)論看,沃什正式接任美聯(lián)儲主席,帶來了政策層面的不確定性提升,預(yù)計(jì)將直接推動美國長端利率上行,令美元階段性走強(qiáng),并加大全球金融市場的波動。

短期看,美聯(lián)儲預(yù)計(jì)會“先縮表、暫不降息或僅小幅降息”,而不是像部分市場預(yù)期的那樣迅速進(jìn)入明顯寬松周期。

對美國市場影響

美債: 沃什傾向加快“縮表”(減少美聯(lián)儲持有的國債),受此影響,近期 10 年和 30 年期美債收益率已經(jīng)突破關(guān)鍵心理關(guān)口,債券價格回落(尤其是長期債)。持有長期債券的投資者面臨一定壓力。

美元: “縮表”疊加對降息前景的觀望情緒,美元指數(shù)出現(xiàn)上行,全球資金趨向回流美元資產(chǎn),這對新興市場貨幣和資產(chǎn)形成壓力。

美股: 利率上行壓制估值,但盈利前景好的板塊表現(xiàn)相對堅(jiān)挺。整體市場波動會加大,但“高股息、業(yè)績穩(wěn)定”公司更具防御屬性。

港股/新興市場: 美元走強(qiáng)和美債高利率會令這些市場短線承壓。建議繼續(xù)配置港股中高分紅、低估值和大型金融為核心,精選有明確盈利兌現(xiàn)能力的科技等細(xì)分領(lǐng)域。

黃金等貴金屬: 美國高利率和美元走強(qiáng)階段,黃金短線承壓,中期仍具避險和對沖功能,建議波段參與。

建議應(yīng)對策略上,降低長期美債等高久期資產(chǎn)比例,增加高股息、現(xiàn)金流穩(wěn)健的公司持倉;保持黃金等部分避險資產(chǎn)配置,短期靈活調(diào)整科技板塊倉位;港股和新興市場建議整體偏防御,重點(diǎn)行業(yè)優(yōu)先。

由于政策路徑尚不明朗,美聯(lián)儲內(nèi)部分歧和未來降息/縮表路徑的不確定性高,市場可能反復(fù)調(diào)整預(yù)期,短期全球主要資產(chǎn)波動將加?。?/span>

三、 好買觀點(diǎn)

1、 股票型基金投資策略

上周全 A 指數(shù)下跌-0.74%;僅成長風(fēng)格錄得上漲,創(chuàng)業(yè)板指+3.50%、科創(chuàng) 50+3.40%,其他寬基多回調(diào);行業(yè)層面通信、電子、機(jī)械設(shè)備居前,有色、鋼鐵、美容護(hù)理居后。兩市日均成交額約 3.37 萬億元,較上周顯著提升;兩融余額 28,827.44 億元,周增 802.46 億元;5 月 11 日當(dāng)天兩市成交額達(dá) 3.57 萬億元。

上周特朗普訪華事件和美聯(lián)儲主席換屆相繼落地,但在日均成交與兩融快速抬升,擁擠度提升后部分資金兌現(xiàn)。展望后市,短期資金層面的震蕩難以避免,以業(yè)績與景氣為錨的科技成長主線,同時規(guī)避局部擁擠與過熱分位風(fēng)險,配置上兼顧高景氣成長與順周期、紅利等防御性板塊。

估值上看,全 A 當(dāng)前 PE 和 PB 分位值角度近 5 年分別為 98%/82%,而 2010 年以來角度約 90%/61%分位,以周期股的角度去看當(dāng)前估值處于長期中等,短期偏高水平。當(dāng)下結(jié)構(gòu)性行情特征明顯,但需要保持組合的均衡與風(fēng)控,避免押注單一方向。根據(jù)近期市場特征,我們建議組合以成長為錨的同時短期更加重視組合的防御屬性。

2、 債券型基金投資策略

上周債市短端強(qiáng)長端弱、利率債偏震蕩、信用債走勢平穩(wěn),資金面繼續(xù)保持寬松。具體看,1 年國債上行 1.95bp,10 年國債僅上行 0.10bp,AAA 企業(yè)債 1 年、3 年、5 年收益率分別下行 1.29bp、2.98bp、1.40bp,票息資產(chǎn)和中短端信用債仍是資金配置的主要落點(diǎn)。

上周統(tǒng)計(jì)局發(fā)布 4 月 CPI 和 PPI,CPI 溫和回升但食品仍拖累,PPI 受能源化工和有色鏈條拉動超預(yù)期上行,市場交易的是“輸入型通脹擾動”而不是內(nèi)需全面過熱。央行上周發(fā)布一季度貨政報告,繼續(xù)強(qiáng)調(diào)適度寬松和流動性充裕,但對輸入型通脹、債市功能和金融穩(wěn)定的關(guān)注上升,意味著資金面很難從寬松直接滑向無約束寬松。4 月金融數(shù)據(jù)偏弱,居民和企業(yè)融資需求不足繼續(xù)壓低增長預(yù)期,疊加中美會晤落地后權(quán)益風(fēng)險偏好回落債市利多仍在;但海外能源風(fēng)險、全球長端利率上行和后續(xù)財政供給,使超長久期追漲的賠率下

降。秉持波段思路,逢調(diào)整低吸、高位止盈,切忌追漲。

3、 QDII 基金投資策略

上周整體回調(diào)(恒指-1.63%,恒生科技-3.17%),但南向資金繼續(xù)凈買入(+93.33 億港元);在“風(fēng)險偏好修復(fù)+基本面預(yù)期改善”的窗口下,短期仍受海外利率與流動性制約。上周阿里和騰訊相繼披露最新財報,但市場資金明顯存在巨大的分歧,這一波 AI 科技的上漲,主要集中的大模型和硬件端,恒生科技和恒生指數(shù)的成分股中此類標(biāo)的很少,雖然估值上仍存在很大優(yōu)勢,但整體表現(xiàn)不佳。

恒科靜態(tài)估值處于近 5 年約 24%分位值,估值上相較于 A 股的雙創(chuàng)有明顯優(yōu)勢,無論是調(diào)整的時間和幅度,還是估值的性價比,港股的配置優(yōu)勢更加凸顯。

當(dāng)前的港股是在一些列利空的沖擊下,包括中東戰(zhàn)爭、外賣大戰(zhàn)、大宗大漲、AI 敘事不及預(yù)期、權(quán)重股財報不及預(yù)期、港股 IPO 規(guī)模高等,從性價比的角度,要珍惜當(dāng)前港股的位置,當(dāng)前正處于難熬的磨底區(qū)間。整體來看,無論 A 股還是港股,結(jié)構(gòu)性的震蕩行情概率很大。